本ページについて

以下のプレゼン内で使用したデータへのリンク集:

- Interop Conference インターネットトラフィック最新事情2023

- Janog 52 トラフィックのグローバルトレンドと日本の今後

ユニキャストCATV(通信と放送の融合)

ユニキャストCATV概要

ユニキャストCATVの分類

- vMVPD:有料型サービス、既存CATVビデオサービスの置き換え

- FAST:無料型サービス、無料テレビ放送の置き換え

ユニキャストCATVのメリット

- サービス事業者:足回り設備なしで、サービス展開が可能。実際にGoogle(YouTube TV)は、数年で500万加入を獲得し全米5番目のMVPDになっている。

- ユーザ:マルチデバイス(CTV、スマホ、PC等)からの視聴が可能。マルチアカウント対応で、複数端末からの同時接続も安価(YouTube TV:3同時接続まで無料)

ユニキャストCATVのデメリット

トラフィックコストが高いこと。ただし、サービス提供側、ユーザ側の両者について、受容できるレベルになっている。

有料vMVPD

以下の二つのアプローチがある:

- スキニーバンドル:既存CATVよりチャンネル数を絞った安価なプランを提供。代表サービス:SlingTV等

- 高機能フルサービス:通信と放送の融合により利便性を上げたプラン(料金は既存CATVと同程度)で、一番伸びている。マルチデバイス(CTV、スマホ、PC等)対応、マルチアカウント・マルチ接続への追加料金なし、容量無制限(保存期間の制限有)ネットワークDVR。代表サービス:YouTube TV。

無料FAST

チャンネル数はMVPDよりも多い(300チャンネル程度)。ただし、多くのチャンネルは安い(古い)番組を疑似ライブ(ファイルtoライブ)しているだけ。(例:Pluto(パラマウント)スタートレックチャンネル、シリーズ1を全話繰り返し疑似ライブ)。また、一般的な番供チャンネルについてもリニア受けして流しているのではなく、編成を変えている(無料用の番組をファイル受けして疑似ライブ)(例:Rチャンネルの各種チャンネル、無料用の編成(古めコンテンツのみ))

国内サービスでは楽天のRチャンネルが米国のサービスに近い(コンテンツ投資は殆どしていない)。

https://channel.rakuten.co.jp/

国内ABEMAもFASTと言えるが、グローバルなFASTのアプローチとは異なり、コンテンツ投資に積極的で、ネット上でのテレビ局を目指している。ただし、その分、黒字化が遠そう。

全体的な課題

- 広告売上:実売り上げはまだ弱いが、出稿側の関心は高く、低予算FASTであれば早期に黒字化する可能性がある

- 固定回線の従量制:ユーザ間のトラフィック使用量格差が広がっている。米国ではComcastが従量課金を一部開始した。通信と放送の融合は、固定網の従量制を加速させる可能性がある。

日米比較:主要統計

| 日本 | 米国 | |

| CATVビデオサービス | 微増 | 約30%減少 |

| vMVPDシェア | サービスなし | 16% (1,250万契約) |

| FAST | ? | TV受像機でのシェア:1.7%以上 |

| トラフィックにおけるビデオ比率 | 66.11% (APAC) | 73.74% (南北アメリカ大陸) |

| 動画視聴におけるCTV割合 | 31% (TVer) | 51% (グローバル) |

| VoD市場規模 (全ホームビデオ市場規模) | 5,504億円 (7,746億円) | $34.5B (48,300億円) $36.6B (51,240億円) |

| テレビ広告市場規模 | 18.019億円 | $67.0B (83,800億円) |

| 動画広告:市場規模 | 5,601億円 | $47.1B (65,940億円) |

| 動画広告:CTVシェア(売上) | 540億円 (9.6%) | $18.6B (39%) |

| 動画広告:CTVシェア(視聴数) | ? | 73% |

各種情報

コードカッティングの状況

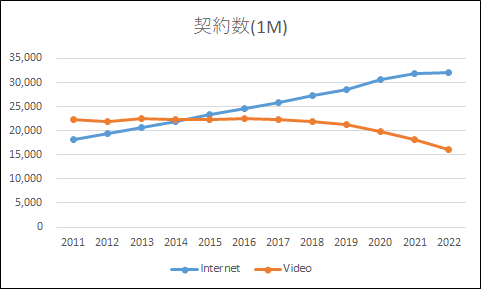

- Comcast契約数(Video、Internet)

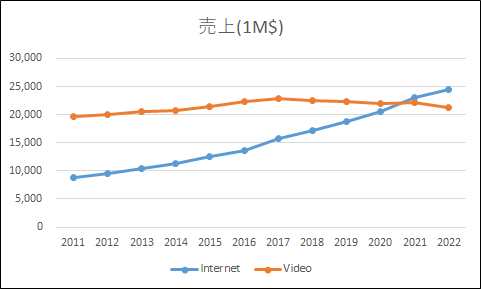

- Comcast売上(Video、Internet)

- Comcast業績

- 2022

- 2021

- 2020

- 2019

- 2018

- 米国:TV受像機における使用媒体(電波、CATV、ネット)割合

- 国内:媒体別接触時間(博報堂メディア定点調査)

- 国内:ケーブルテレビの現状

- 米国:vMVPDのシェア

- 米国:FASTシェア(Nielsen the Gauge)

グローバル:トラフィックにおけるビデオトラフィックのシェア(地域別)

- 2023 Global Internet Phenomena Report

動画の消費デバイス

- グローバル:ストリーミングビデオの消費端末(Innovid)

- グローバル:CTVデバイス内訳(Innovid)

- 国内:TVer コネクテッドTVでの視聴増加

- 米国:CTV

- 国内:CTV

広告市場

- 米国市場規模:リニアTV vs デジタル

- 米国市場規模:デジタル内訳(売上/デバイス)

- 広告市場:デジタル内訳(インプレッション/デバイス)

- 広告市場:広告視聴内訳(インプレッション/プラットフォーム)

- 米国広告市場:出稿側の意識(アンケート調査:Must Buy媒体)

- 市場:デジタル内訳(インプレッション/デバイス)

- https://www.freewheel.com/wp-content/uploads/2023/03/FreeWheel_VMR_2H_2022_Digital.pdf

- 国内市場規模:広告市場

- 国内市場規模:動画広告

- 国内市場規模:動画広告(デバイス別)

VoD

VoD市場規模

- 国内市場規模:日本映像ソフト協会

- 国内市場規模:GEM Partners

- 国内配信サービス利用率:博報堂メディア定点調査

- 米国市場規模:DEG

- 2022

- 2021

- 2020

- 2019

ショートビデオ

- トラフィック比率:Sandvine 2023 Global Internet Phenomena Report

- 平均利用時間:Tiktok vs YouTube

- 国内利用率:情報通信メディアの利用時間と情報行動に関する調査